老後が不安だという人は多い。というよりも老後は全く不安じゃないという人は恐らくほとんどいないでしょう。その不安の要素は健康であったりお金であったりと様々ですが、何かしら老後に不安はつきものです。健康についてはまた別の機会に論じるとして、お金に関する不安について少し考えてみましょう。

“わからないこと”に対する不安

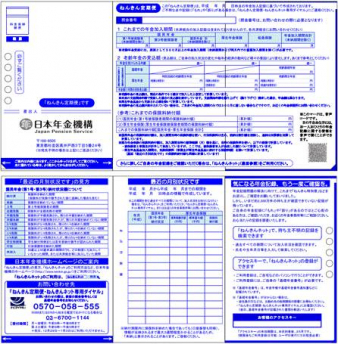

私は経済的な理由で老後が不安だという人のほとんどは“わからないこと”に対する不安ではないかと思っています。何がわからないのか?要するにどれくらいお金を用意していれば良いかがわからないのです。さらにもっと詳しく言えば、「年金がいくらもらえるかわからない」そして「いつまで自分が生きるかわからない」という2つに分かれてきます。まず最初の「年金がいくらもらえるかわからない」ということですが、これは「ねんきん定期便」を見ればわかります。年金の加入記録問題が明らかになってから全ての年金加入者にこの「ねんきん定期便」が毎年送られることになりました。これは画期的なことなのです。にも関わらず多くの人はこれを見ていません。自分の年金がいくらもらえるのかちゃんと書いてあるのに、それすら見ないで「年金は不安だ」と言ってもしょうがないでしょう。まずは「ねんきん定期便」を確認するところから始めるべきです。サラリーマンの場合で言えばざっくり平均寿命まで生きた場合に貰える金額は今の貨幣価値で大体5~6千万円くらいです。もちろん人によっても違いますが、大体これくらいは受け取れると考えて良いと思います。

公的年金は物価連動ですから将来少しぐらいインフレになっても金額は増えていきます。ここが企業年金との最大の違いです。もちろん今は完全な連動ではありませんが、2023年(10年後)には元の完全物価連動制に戻ります。

何歳まで用意すればいいか?

では2番目の不安です。「いつまで自分が生きるかわからない」から必要とする費用もわからない、だから不安だ、ということですね。これは本当にわかりません(笑)いつまで生きるかは神のみぞ知るです。100歳まで生きても大丈夫なようにお金を用意しておいても70歳で死んじゃったら?あるいは100歳以上生きたらどうなるの?等々、考え出すと答えが思い浮かばなくなります。でもこれは実を言うと、簡単なのです。なぜなら公的年金は死ぬまで貰えるからです。もちろん、公的年金だけでは不十分というのはわかります。公的年金だけで旅行に行ったり外食したり、好きなことをするというのは難しいでしょう。ですから企業年金や退職金、或いは自分の蓄えで老後に備える必要が出てくるわけです。

私は自分でもそう思っていますし、人にアドバイスする時もそう言ってますが、老後資金を自分で準備する金額は、平均寿命よりも少し余分に長生きするくらの期間で考えておけば十分だと考えています。今、日本の60歳時点での平均余命を見ると男性が82.7歳、女性が88.1歳です。だとすればまあ90歳くらいまで生きると考えればいいでしょう。もしそれよりも長生きしたら?その場合は公的年金が死ぬまで支給されますから生活することはできます。

人間というものは加齢とともに体力も衰えますから、60代や70代の頃のように活発には活動するのは難しいでしょう。だとすれば公的年金だけでも十分食べていくことは可能です。要は割り切ってしまえばいいのです。自分がやりたいことをやってお金を使うのは90歳まで。それ以降長生きできれば、後は本でも読みながらのんびりと暮らせばいいと私は考えています。もちろん中には三浦雄一郎さんみたいに80歳でエベレストという人もいるでしょうが、それはそれ、その人が自分で考えればいいだけです。

死ぬことはリスクじゃない

私が尊敬するI-Oウェルス・アドバイザーズ代表の岡本和久さんは「死ぬことはリスクではない。なぜなら人間は必ず死ぬのだから。わかっていることはリスクではない」とおっしゃっています。まさにその通りで、「わからないこと」=「不確実性」=「リスク」です。いつまで生きるかわからないからリスクなのです。だから公的年金はリスクに対応するために死ぬまで支給されるのです。この分は生活するために最低限必要なお金と考えましょう。そして後は自分で何歳までの分を用意するのかを決めてしまえばいいのです。80歳でも90歳でも良い。そこまでに持っているお金は使い切ってしまおう。そこから先に長生きした場合は、公的年金をもらって静かに生きればいい、という割り切りを持つことだと思います。

私自身もいつまで生きるかわかりませんが、90歳までは元気で活動していても生活が楽しめるぐらいの経済的ゆとりを持てるようにというつもりで今も貯蓄や投資を心がけるようにしています。

コラム一覧

- 公的年金と企業年金

- 何歳までの生活資金が必要か?

- 公的年金を損得で考えてはいけない

- “想定外”のできごと-続き

- “想定外”のできごと

- DC(確定拠出年金)の加入者は無関心

- 分散投資は役に立たない?

- 分散投資の意味

- チャートの考察

- 長期投資に対する誤解

- ミスター・マーケット

- 運用におけるコストの大切さ

- 保険はどう考えるべきか

- 仕事は8割を目標とすべし

- 「日本版401k」という言葉がもたらした弊害

- 若い人はハイリスク・ハイリターン?

- 公的年金の運用は失敗?

- 二極化する高齢者

- 事業主の憂うつ

- 確定拠出年金は“不確定給付年金”?

- リスクの定義

- 社長が長生きする理由

- ライフプラニングとは

- 仕事とお金は淋しがりや

- 年金、何が不安?

- 給与天引きの底力

- 逆転の発想・・・ サラリーマンだからこそ、お金持ちになれる。