公的年金の運用は失敗?

過去1年間の運用成績はどうだったのか

一昨日、公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)が昨年4月から今年の3月までの公的年金の運用報告を発表しました。それによりますと、この1年間の運用利回りは10.23%、結果として挙げた収益の総額は11兆2,222億円でした。

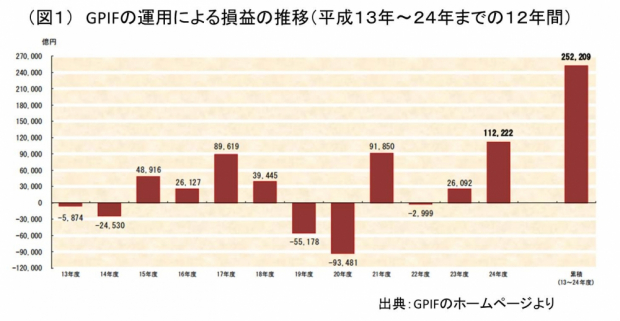

この結果を見て、マスコミやFacebook等では「うまくいってるじゃないか」とか逆に「あんなに相場が良かったのにこの程度なのか?」という意見や様々な声が出てきています。ちょっと事実を確認してみましょう。GPIFの運用というのは一体どうなっているのか?図1はGPIFが自主運用を始めた平成13年(2001年)から今年までの12年間の運用成績の推移です。マイナスが目立つのは平成19年と20年ですが、19年はサブプライムローンの問題が起こった年、そして20年はリーマンショックの起こった年です。それ以外は大きなマイナスの年はあまりありません。結果としてこの12年間の累計で25兆2千億円あまりの収益となっています。では、今までどうやって運用してきたのかを見てみましょう。

公的年金はどうやって運用されているのか?

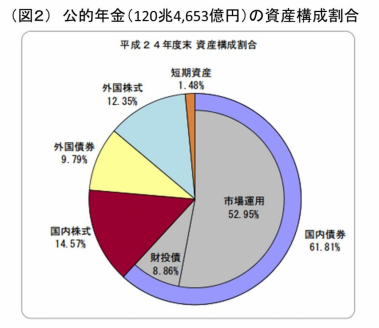

現在、公的年金の積立金残高は今年の3月末現在で、120兆4,653億円あります。その運用の内訳ですが、図2のようになっています。運用の中心は国内債券で、財投債も入れると約6割強が国内債券です。内外の株式で約27%、外国債券が約10%程度という構成で、資産の中心は国内債券です。これを見て、また様々な声が出てきます。「株がこんなに上がっているのに割合が少ないじゃないか!」とか、「こんなに国債を持っていて暴落したらどうするんだ!」とかですね。GPIFは過去12年間、この割合を大きくは変更していません。つまり相場観で運用してきているわけではないのです。年金財政上の名目運用利回りが年率2.2%ですから、この目標が最も少ないリスクで達成できるような有効フロンティアを考えたアロケーションにしています。

ですから今年のように国内株式が大きく上がるとその分を売却して比率が減少した他の資産を買い付ける、いわゆる“リバランス”を定期的にやっています。2006年に国内株式が大幅に上昇した時に、民放の某ニュースキャスターが「こんなに株式が上向いている時に株式を売るなんて、国の年金はどうかしてますよねえ」とコメントしていましたが、同じキャスターが2009年のリーマンショック後に株式を買い増しした時、「こんなに株が下がっているのに危険な株に投資するなんて、私たちの年金は大丈夫でしょうか?」とコメントしました。何のことはない、機械的にリバランスしているだけなんですけどね(笑)

公的年金はどう、運用されるべきなのか?

みなさんは先ほど説明した公的年金の積立金残高約120兆円は一体何につかうお金だと思っていますか?「何に使うって?そりゃ年金の支払いに使うにきまってるじゃないか」そう考えた方が多いと思います。でも実際はちょっと違います。企業年金は確かに積立金を運用してその資産から将来、年金を支給します。ところが公的年金というのは賦課方式といって、毎年の年金保険料の払い込みで毎年の年金の支給原資に充てているのです。つまり単年度決済です。年によってはプラスの時もあればマイナスの時もある。プラスになれば、この年金積立金特別会計120兆円に繰り入れますし、もしマイナスの年があれば、この積立金から取り崩します。つまり今ある120兆円はどこからか降ってわいたものではなく、今まで払う人の方がもらう人より多かったから余ったお金を積み立てて運用した結果がこの120兆円になっているのです。

今後は少子高齢化で毎年マイナスの傾向が続くと予想されますので、恐らくはこの積立金を取り崩すことが増えると思います。でも年金の原資はこの積立金ではなく、これはあくまでも補助金です。少子高齢化対策としては保険料を上げたり、支給額を下げたり、支給開始時期を遅らせたりと、色々なことを既に講じています。その中の一つとしてこの積立金を上手に運用しようと言うのもありますが、これが増えなかったから年金の支払いがなくなるというわけではありませんので、あまり高いリスクを取る運用は行う必要がないのです。この点が企業年金との大きな違いです。国債にしても金利が上がれば暴落すると言いますが、公的年金の場合はべスティングのスケジュールが長いですから別に満期まで持てば何の問題もありません。とは言え、年金財政計算上の運用利回りを2.2%と置いていますから、これは国債だけでは到底無理で、一定割合の株式も当然必要にはなると思います。

ただ、やみくもに高いリスクを取る必要はないというのが私の意見です。個人的にはこの資金の内、ほんの数%ぐらいは成長性のあるベンチャー企業へのPE投資をしてもいいのではないかと思っています。グリーンピアを作るよりはその方がずっと世の中に立つし、ファンドにとっても良いパフォーマンスになるからです。そういった点を除けば、現在の公的年金運用については概ねうまくいっていると考えていいのではないでしょうか。

年金が破たん状態でないと困る人たち

私は色々問題はあるものの、日本の公的年金の運用自体は非常に健全だと思っています。年金は制度自体が万全であるとは思いませんが、少なくとも運用に関しては問題があるとは思えません。

でもこれが健全だと具合が悪い人たちがいます。年金不安を煽らないと自分達の金融商品を買ってもらえなくなる金融機関であり、その金融機関から大量の広告を貰っているマスコミです。ここで紹介している数字はGPIFのホームページにアクセスすれば、誰でも見ることができます。自分自身の目で公的年金運用の実態を確認してご覧になることをぜひおススメしたいと思います。

コラム一覧

- 公的年金と企業年金

- 何歳までの生活資金が必要か?

- 公的年金を損得で考えてはいけない

- “想定外”のできごと-続き

- “想定外”のできごと

- DC(確定拠出年金)の加入者は無関心

- 分散投資は役に立たない?

- 分散投資の意味

- チャートの考察

- 長期投資に対する誤解

- ミスター・マーケット

- 運用におけるコストの大切さ

- 保険はどう考えるべきか

- 仕事は8割を目標とすべし

- 「日本版401k」という言葉がもたらした弊害

- 若い人はハイリスク・ハイリターン?

- 公的年金の運用は失敗?

- 二極化する高齢者

- 事業主の憂うつ

- 確定拠出年金は“不確定給付年金”?

- リスクの定義

- 社長が長生きする理由

- ライフプラニングとは

- 仕事とお金は淋しがりや

- 年金、何が不安?

- 給与天引きの底力

- 逆転の発想・・・ サラリーマンだからこそ、お金持ちになれる。